Fuel Price Report: cierre semanal 10-10-2025

Sin comentariosGabriel Escobar Maya – Fuel MS – Ciudad de México

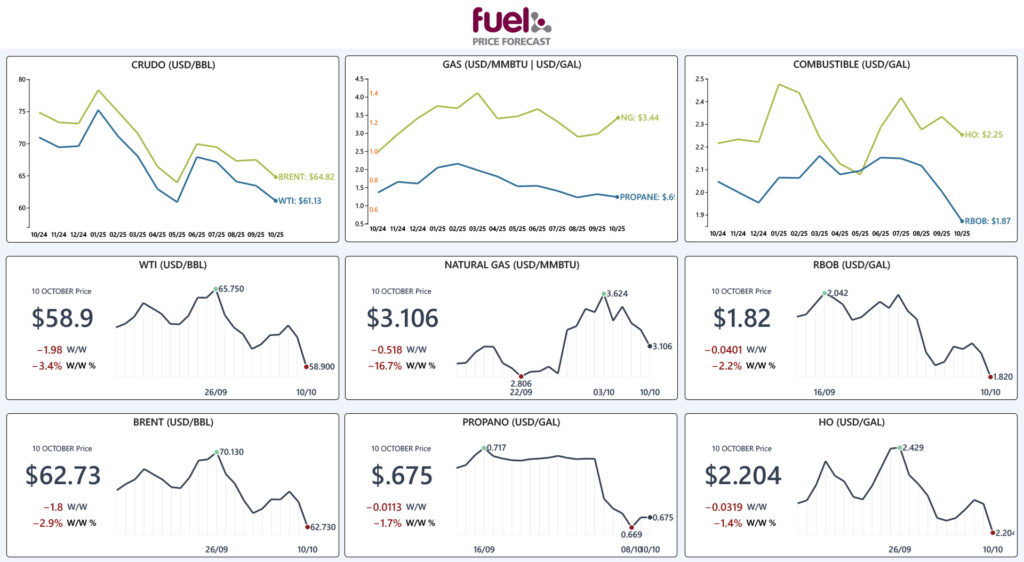

Los precios del petróleo crudo y sus derivados extendieron sus pérdidas por segunda semana consecutiva con la referencia de crudo WTI operando por debajo de la barrera de los $60.00 USD/BBL después de registrar una caída semanal de $1.98 USD/BBL W/W, alcanzando el nivel más bajo en 5 meses y los futuros más cercanos de la gasolina RBOB operando en mínimos de casi cinco años, justo cuando la demanda de combustibles se recuperaba del impacto del COVID-19 en la economía mundial. La amenaza del presidente de Estados Unidos Donal Trump de imponer nuevos aranceles a las importaciones chinas se sumó al acuerdo de paz entre Israel y Hamas el cual a reducido el riesgo de cualquier interrupción al flujo de crudo proveniente de la región. La caída del mercado se vio limitada gracias a al anuncio de la OPEC+ de aumentar su cuota de producción en 137,000 bpd, una cifra inferior a la esperada.

El desplome de los precios de esta semana se debió a un renovado temor por las tensiones comerciales entre Estados Unidos y China, después de que el presidente Donald Trump amenazara con un “aumento masivo” de los aranceles a las importaciones chinas, en respuesta a los controles de exportación de metales raros impuestos por Pekín. Una guerra comercial prolongada entre ambas potencias podría afectar gravemente el crecimiento económico mundial y la demanda de energía, lo que agrega claramente un sentimiento bajista a los precios del crudo.

Por otro lado, la reducción de tensiones en Medio Oriente, tras el acuerdo de alto el fuego entre Israel y Hamás, disminuyó el riesgo de interrupciones en los suministros de petróleo desde la región, restando presión alcista a los precios. Además, la decisión de Arabia Saudí de mantener sin cambios el precio de su principal variedad de crudo para clientes asiáticos en noviembre, cuando el mercado esperaba un aumento de 30 centavos por barril, fue interpretada como una señal de debilidad en la demanda energética de la región, lo que añadió un tono negativo adicional al mercado.

La caída de los precios en el mercado fue limitada debido a que en la última reunión de los países miembros de la OPEP+ concluyó con un incremento de producción de 137.000 barriles diarios a partir de noviembre, una cifra menor a los 500.000 barriles que anticipaba el mercado. Este aumento moderado fue visto como un alivio temporal frente al temor de una sobreoferta, contribuyendo a contener las pérdidas. En septiembre, la producción total del grupo se elevó en 400.000 barriles diarios, alcanzando 29,05 millones, el nivel más alto en dos años y medio.

Además, el mercado sigue recibiendo apoyo adyacente por la reducción de la producción petrolera en Rusia. En los últimos dos meses, Ucrania ha atacado al menos quince refinerías rusas, provocando un déficit de combustibles dentro del país y limitando su capacidad de exportación. Los ataques con drones y misiles han reducido el flujo total de productos refinados rusos a 1,94 millones de barriles diarios en la primera quincena de septiembre, el nivel más bajo en más de tres años.

De manera similar, los datos de la firma Vortexa mostraron una disminución del 7 % semanal en el volumen de crudo almacenado en buques que permanecen anclados, que se situó en 82,81 millones de barriles al 3 de octubre. Esta reducción en los inventarios flotantes se considera un factor alcista, ya que refleja un mayor movimiento de barriles hacia los mercados de consumo.

Por último, los informes de la Administración de Información Energética indicaron que los inventarios de crudo en Estados Unidos estaban 4,5 % por debajo del promedio estacional de cinco años, mientras que las de gasolina y destilados se encontraban ligeramente por debajo del promedio histórico. Sin embargo, la producción estadounidense subió casi 1 % semanal, acercándose al récord histórico de 13,63 millones de barriles diarios. Además, el conteo de plataformas activas de Baker Hughes cayó a 418, apenas por encima del mínimo de cuatro años, lo que evidencia una industria aún débil pese a los leves signos de soporte en la oferta.

💡 Optimiza tu estrategia de precios, mejora la competitividad de tu negocio y maximiza tus márgenes de ganancia con una herramienta diseñada específicamente para las necesidades del sector energético.

📊 ¿Quieres saber más? Agenda una demostración personalizada y descubre cómo Fuel Price Forecast puede marcar la diferencia para tu negocio.

👉 Contáctanos aquí: comercial@fuelms.com

Por Gabriel Escobar Maya

Deja una respuesta