Fuel Price Report: cierre semanal 14-11-2025

Sin comentariosGabriel Escobar Maya – Fuel MS – Ciudad de México

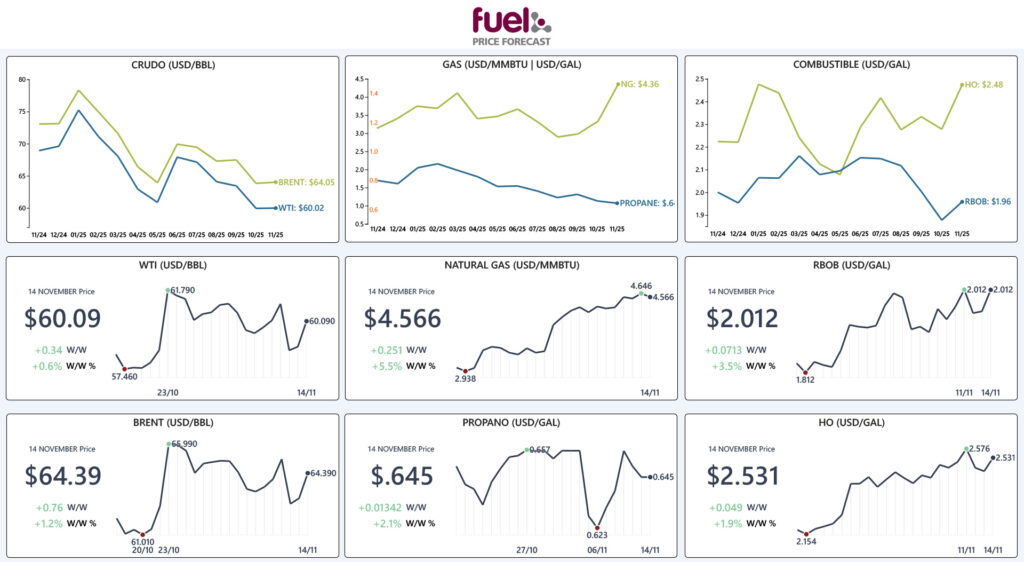

Tras una semana volátil, los precios del crudo y sus derivados cerraron en terreno positivo, impulsados principalmente por la reapertura del gobierno de Estados Unidos, el repunte de la demanda de China y un nuevo ataque de Ucrania contra la infraestructura energética rusa, con los precios de la referencia WTI cerrando por arriba de la barrera de los $60.09 USD/BBL. La subida se vio limitada principalmente por los reportes pesimistas de la Agencia Internacional de Energía y la OPEC a mitad de semana

Los ataques de Ucrania al puerto ruso de Novorossiysk y a la refinería de Rosneft en la región del Volga reforzaron los temores de afectaciones en los flujos de exportación rusos. Estos episodios se suman a una campaña sostenida que ya ha dejado fuera de operación entre 13% y 20% de la capacidad de refinación de Rusia. La situación se agravó por la incautación iraní de un petrolero en el Golfo de Omán, añadiendo un nuevo elemento de riesgo para los suministros del Medio Oriente.

El repunte de la demanda en China se consolidó como un factor decisivo para el mercado, luego de que datos recientes mostraran un crecimiento de 3.1% interanual en las importaciones de crudo entre enero y octubre. Como segundo mayor consumidor mundial, cualquier señal de fortalecimiento en su actividad industrial y movilidad interna es vista como un soporte clave para los precios, en especial en un contexto de restricciones de oferta en distintas regiones.

El mercado también recibió apoyo adyacente por la incautación de un buque petrolero en el Golfo de Omán por parte de Irán ha aumentado los riesgos geopolíticos de Medio Oriente mientras que en este lado del hemisferio el anuncio del secretario de Guerra de Estados Unidos, Pete Hegsen indican que el ejército estadounidense podría estar a punto de lanzar una operación militar en contra de Venezuela, el duodécimo productor de petróleo del mundo.

Del lado pesimista, uno de los elementos más destacados fue el informe de la Organización de Países Exportadores de Petróleo, que reveló que el superávit global de crudo llegó antes de lo previsto. La organización revisó sus estimaciones del tercer trimestre, pasando de un déficit de 400,000 barriles por día a un superávit de 500,000 barriles, debido tanto a una producción estadounidense superior a lo esperado como a un incremento en la oferta del propio cartel.

Al mismo tiempo, la Agencia Internacional de energía abandonó su estimación sobre el pico de la demanda de crudo y admitió que el consumo seguirá aumentando durante la década debido a la fuerte demanda de los sectores petroquímicos, del transporte y de la aviación. Este ajuste socavó las expectativas previas de un declive estructural y generó dudas entre los operadores sobre el momento oportuno para un reequilibrio global de la oferta y la demanda.

El sentimiento bajista se intensificó cuando la Administración de Información Energética de Estados Unidos elevó su previsión de producción para 2025 a 13.59 millones de barriles por día y confirmó que la producción semanal alcanzó un nuevo máximo histórico de 13.862 millones de barriles por día. A esto se sumaron inventarios de crudo que aumentaron mucho más de lo previsto, junto con una caída de inventarios de destilados menor a la esperada, lo que reforzó la percepción de abundancia de oferta en el corto plazo.

Además, Vortexa informó un incremento de 11% en el crudo almacenado en buques estacionarios, un reflejo de una mayor disponibilidad global que contribuyó al sentimiento bajista de mitad de semana.

Finalmente, los mercados reaccionaron a un leve aumento en la actividad de perforación en Estados Unidos, de acuerdo con el reporte semanal de Baker Hughes, aunque el número total de plataformas sigue siendo bajo comparado con ciclos anteriores. Este aumento marginal sugiere que la producción estadounidense podría seguir creciendo, alimentando la narrativa bajista.

| Fuente | Reporte | Impacto en el mercado |

|---|---|---|

| EIA | Inventarios de crudo aumentaron +6.41 millones de barriles, muy por encima de la expectativa de +1.5 millones | |

| EIA | Inventarios de gasolina cayeron -945,000 barriles, alcanzando un mínimo de 11 años | |

| EIA | Inventarios de destilados disminuyeron -637,000 barriles, menos del esperado (-1.39 millones) | |

| Vortexa | Crudo almacenado en buques inmovilizados aumentó +11% intersemanal, hasta 95.18 millones de barriles | |

| Baker Hughes | El número de plataformas petroleras aumentó +3, alcanzando 417, aunque se mantiene cerca del mínimo de 4 años |

💡 Optimiza tu estrategia de precios, mejora la competitividad de tu negocio y maximiza tus márgenes de ganancia con una herramienta diseñada específicamente para las necesidades del sector energético.

📊 ¿Quieres saber más? Agenda una demostración personalizada y descubre cómo Fuel Price Forecast puede marcar la diferencia para tu negocio.

👉 Contáctanos aquí: comercial@fuelms.com

Por Gabriel Escobar Maya

Deja una respuesta